El periodo medio de pago (PMP) se situó en 80,5 días en promedio en 2025, 0,6 días menos que el año anterior, pero aún un 34% por encima del plazo máximo legal, establecido en 60 días, según los datos del Observatorio de Morosidad de CEPYME, correspondiente al segundo semestre de 2025, que la Confederación elabora con datos de Informa D&B y CESCE.

El informe confirma la tendencia descendente de la morosidad, coherente con un escenario de crecimiento cíclico de la economía y de caída de los costes de la financiación, si bien pese a esta tendencia, el período medio de pago sigue superando en más de veinte días el límite legal y representa un grave problema para la financiación y la gestión de las empresas.

Además, CEPYME advierte de que nos encontramos ante un cambio de ciclo, en un escenario de mayor inestabilidad e incertidumbre, con incrementos de los precios energéticos y de las materias primas. El euríbor a 12 meses ya ha experimentado un importante incremento y descuenta posibles aumentos de tipos por parte del BCE como respuesta al alza de la inflación. En conjunto, se daun escenario, que, de mantenerse en el tiempo, hace temer por un repunte de la morosidad.

En el conjunto de 2025, el esfuerzo financiero vinculado a la deuda comercial se redujo gracias al descenso de los tipos de interés y el Período Medio de Pago, lo cual más que compensó el efecto al alza derivado del crecimiento de la deuda comercial, de forma que, a excepción del último trimestre del año, el esfuerzo financiero vinculado a la citada deuda comercial registró una senda de reducción.Sin embargo, estas mejoras no fueron suficientes para evitar que el coste financiero de la deuda comercial alcanzase los 5.568 millones de euros en el cuarto trimestre de 2025, de los cuales, casi 2.000 millones eran explicados por las pymes.

El esfuerzo financiero vinculado a la deuda comercial para el conjunto de las pymes fue de 1.957 millones de euros en el cuarto trimestre de 2025, frente a los2.284 millones de euros alcanzados en el cuarto trimestre de 2024. En el caso de las microempresas este esfuerzo representó un total de 611 millones de euros, frente a los 715 millones de euros del último trimestre de 2024, mientras que en las empresas de tamaño pequeño se situó en 781 millones de euros, frente a los 915 millones de un año antes.

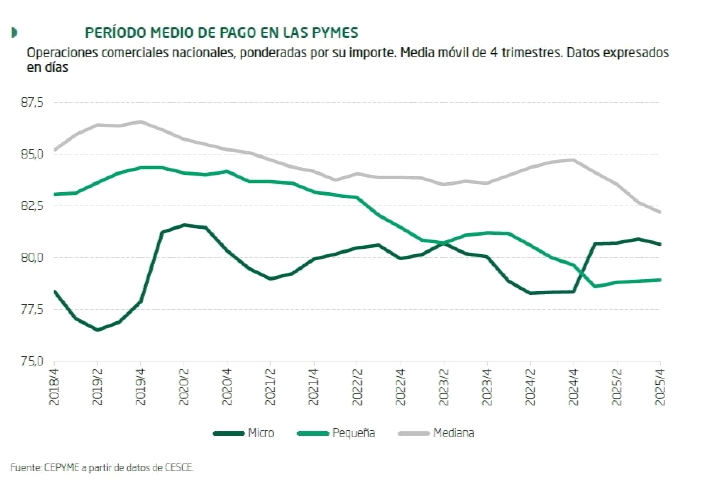

El período medio de pago se redujo casi un día para el conjunto de las pymes, desde los 79,2 días en el cuarto trimestre de 2024 a los 78,3 días en el mismo período de 2025. Sin embargo, esta reducción no fue homogénea para todos los tamaños de empresas. La mayor reducción se registró en las medianas empresas, que pasaron de un PMP de 83,3 días en 2024 a 81,4 días en 2025, mientras que las microempresas experimentaron una reducción de una jornada, desde los 75,7 a 74,7 días. Por su parte, las pequeñas empresas registraron un ligero incremento en su PMP, desde los 78,7 días a 78,9 días.

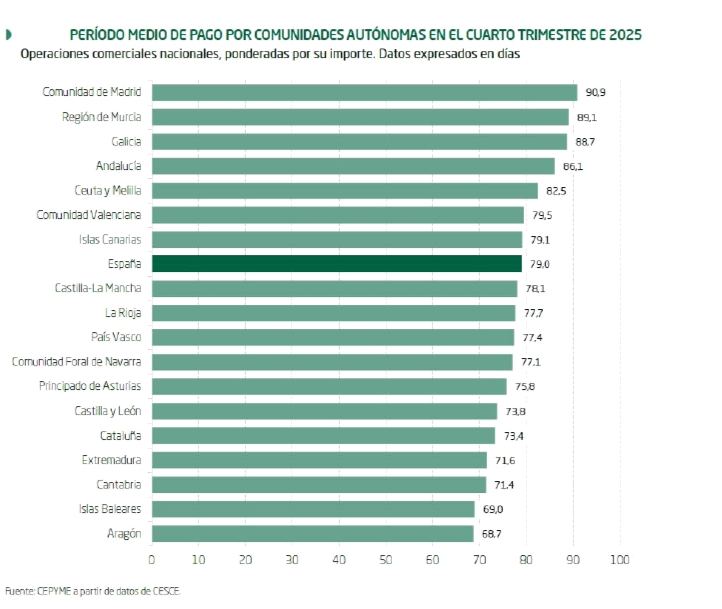

Por sectores, el PMP se incrementó en el cuarto trimestre de 2025 tanto en la construcción (96,5 días, frente a 90,4 en el mismo período de 2024) como en el sector agroalimentario (74,4 días, frente a 73 en el cuarto trimestre de 2024). Por el contrario, en términos interanuales, los servicios y la industria redujeron su PMP, especialmente en el primer caso ya que ha descendido en 3,1 días hasta situarse en 70,6 días. En cuanto a la industria, la caída fue de 1,7 días hasta alcanzar los 74,3 días.. La Comunidad de Madrid fue la comunidad con el PMP más elevado (90,9 días), por delante de Murcia y Galicia (89,1 días y 88,7 días, respectivamente). En el lado opuesto, las Islas Baleares y Aragón fueron las comunidades autónomas con un PMP más reducido (69 días y 68,7 días, respectivamente).

Observatorio de la Morosidad